Пример анализа состава и структуры основных фондов

|

Пример анализа состава и структуры основных фондов. В статье рассмотрен пример анализа состава и структуры основных фондов металлообрабатывающего предприятия. Приведен файл по анализу в формате Excel. |

При анализе использования основных фондов используются данные годового отчета производственно-хозяйственной деятельности предприятия, а также данные производственно-технических паспортов, текущей бухгалтерской и статистической отчетности.

Анализ ведется с использование показателей описанных в статьях:

Рассмотрим пример анализа отдельных показателей использования основных фондов применительно к металлообрабатывающему промышленному предприятию.

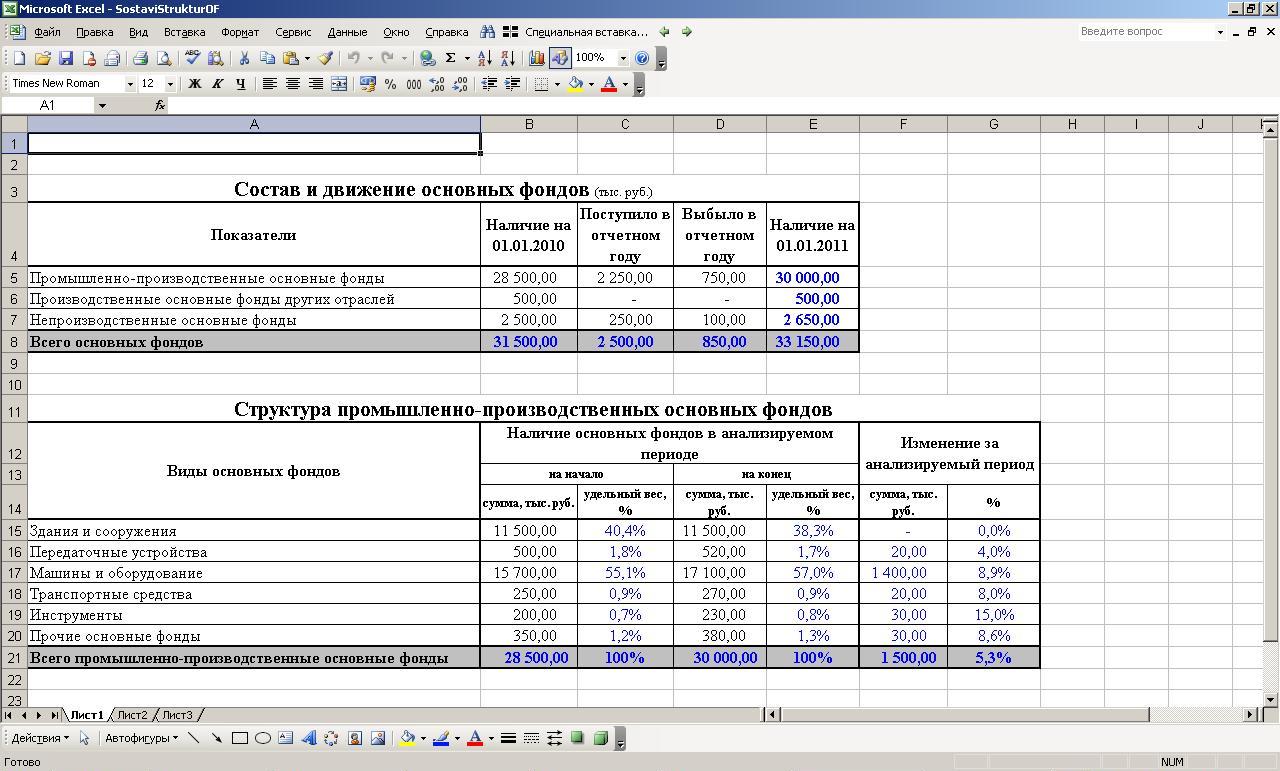

Анализ состава и движения основных фондов.

Как видно из таблицы, стоимость всех основных фондов предприятия за анализируемый период увеличилась на 1650 тыс. руб. (33150-31500), или на 5%, в том числе промышленно-производственные фонды — на 1500 тыс. руб., или на 5,3%. Изменение стоимости основных фондов может быть рассчитано и по разности между стоимостью поступивших в отчетном году и выбывших за это же время основных фондов (2500-850).

| Показатели | Наличие на 01.01.2010 | Поступило в отчетном году | Выбыло в отчетном году | Наличие на 01.01.2011 |

| Промышленно-производственные основные фонды тыс. руб. | 28500 | 2250 | 750 | 30000 |

| Производственные основные фонды других отраслей тыс. руб. | 500 | - | - | 500 |

| Непроизводственные основные фонды тыс. руб. | 2500 | 250 | 100 | 2650 |

| Всего основных фондов тыс. руб. | 31500 | 2500 | 850 | 33150 |

Увеличение промышленно-производственных основных фондов свидетельствует, как правило, о повышении технической оснащенности данного предприятия, а увеличение непроизводственных основных фондов обычно — о расширении сферы деятельности предприятия (торговля, сдача в аренду недвижимости и т. п.). Производственные основные фонды других отраслей в данном случае это оборудование не связанное с основной деятельностью предприятия — металлообработкой, например, оборудование по деревообработке.

Анализ структуры промышленно-производственных основных фондов. Такой анализ проводится обычно за год или за ряд лет. Это позволяет выявить тенденцию изменения состава основных фондов, принять соответствующие меры к повышению удельного веса их активной части (т.е. машин, оборудования, инструментов), определить степень влияния этих изменений на показатели использования основных фондов, и в первую очередь на показатели фондоотдачи.

Порядок проведения анализа виден из следующей таблицы.

| Виды основных фондов | Наличие основных фондов в анализируемом периоде | Изменение за анализируемый период | ||||

| на начало | на конец | |||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | % | |

| Здания и сооружения | 11500 | 40,4 | 11500 | 38,3 | - | - |

| Передаточные устройства | 500 | 1,8 | 520 | 1,7 | +20 | +4 |

| Машины и оборудование | 15700 | 55,0 | 17100 | 57,0 | +1400 | +8,9 |

| Транспортные средства | 250 | 0,8 | 270 | 0,9 | +20 | +8,0 |

| Инструменты | 200 | 0,7 | 230 | 0,8 | +30 | +15,0 |

| Прочие основные фонды | 350 | 1,3 | 380 | 1,3 | +30 | +8,5 |

| Промышленно производственные основные фонды. Всего | 28500 | 100,0 | 30000 | 100,0 | +1500 | +5,3 |

В приведенном примере основную долю капитальных вложений (1400 тыс. руб.) предприятие направило на увеличение фондов по группе «Машины и оборудование», удельный вес которой в общей стоимости промышленно-производственных основных фондов возрос с 55% на начало анализируемого периода до 57% на конец его. Это можно оценивать как положительную динамику структуры основных фондов на предприятии. Так же следует отметить, что при значительном росте фондов по группе «Машины и оборудование», а так же других основных фондов, удельный вес группы «Здания и сооружения» не увеличился.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Оставить комментарий