Оценка нематериальных активов

|

Оценка нематериальных активов. Оценка стоимости предприятия включает в себя не только стоимость материальных активов, но и стоимость нематериальных активов. Упрощено оценить нематериальные активы можно как разницу между стоимостью компании и стоимостью материальных активов, а можно применить методику по оценке. В данной статье представлены две методики экспресс оценки нематериальных активов: на основе собственных активов и на основе собственного капитала. |

Оценка нематериальных активов особенно интересует собственников предприятия. Рано или поздно, рассматривая очередной отчет “Анализ финансово-хозяйственной деятельности предприятия” они задают вопрос: “Сколько стоит Фирма, которой мы владеем?”. Ведь стоимость компании состоит не только из стоимости материальных активов: недвижимости, оборудования, запасов ТМЦ, векселей и т. п., но и из стоимости товарного знака, деловой репутации и т. п. То есть встает вопрос об оценке нематериальных активов. В своей деятельности работники финансово-экономических служб редко учитывают и планируют этот не маловажный фактор. В наиболее общем виде оценка нематериальных активов - это оценка интеллектуальной собственность, которая собрана на предприятии.

Для проведения экспресс оценки нематериальных активов предприятия можно использовать два подхода:

- оценка на основе собственных активов;

- оценка на основе собственного капитала.

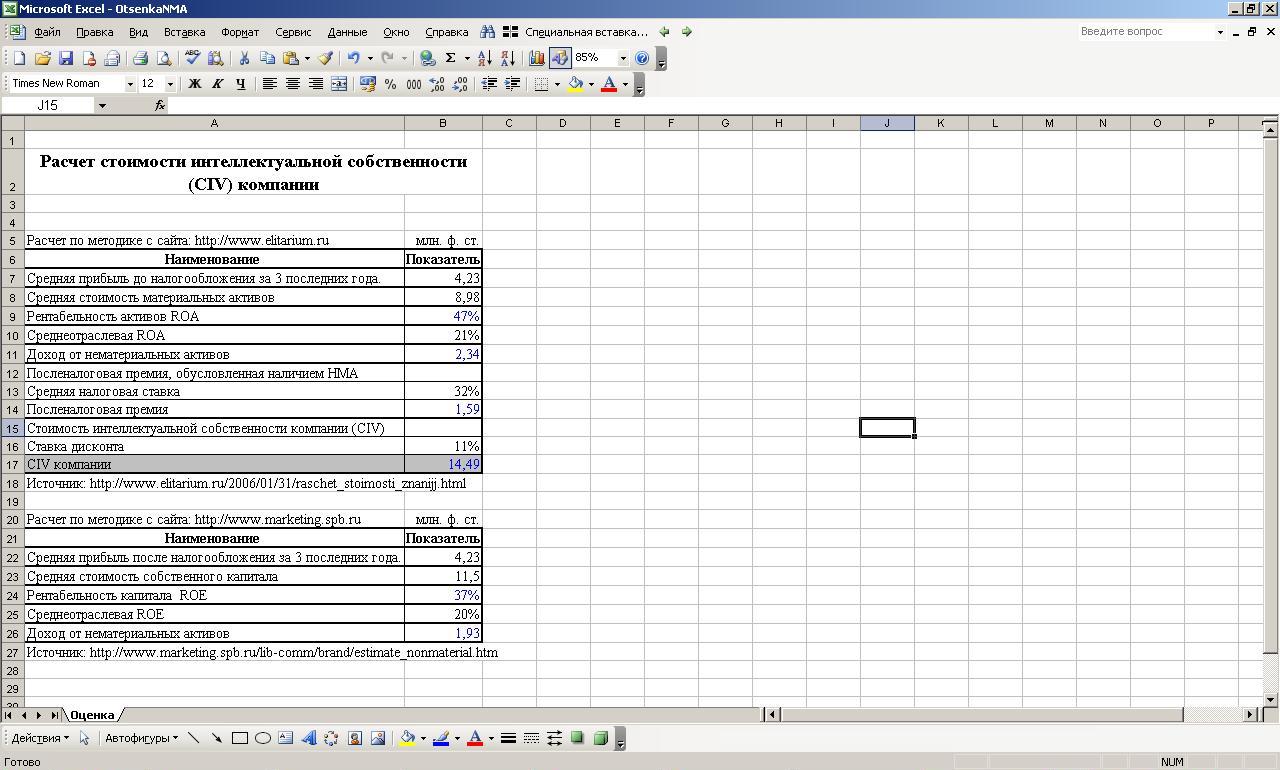

Расчет стоимости интеллектуальной собственности на основе собственных активов.

Источник: http://www.elitarium.ru

Рассчитаем общую стоимость интеллектуальной собственности вашей компании. Для этого:

- Рассчитаем ее среднюю прибыль до налогообложения за три последних года. Допустим, она равна 4,23 млн. долл.

- Определим по вашему балансу среднюю стоимость материальных активов на конец года, используем данные за последние три года. Допустим, она равна 8,98 млн. долл.

- Разделим прибыль на активы и получим рентабельность активов. ROA = 47%.

- Найдем среднеотраслевую ROA за те же три года. Допустим, она равна 21%.

- Рассчитаем доход от нематериальных активов. Умножим среднеотраслевую ROA на среднюю стоимость материальных активов компании. Вычтем полученную величину из рассчитанной в самом начале прибыли до налогообложения. Доход от нематериальных активов = 2,37 млн. долл.

- Рассчитаем среднюю за три года ставку налога на прибыль и умножим ее на повышенную доходность. Вычтем полученный результат из рассчитанной ранее доходности и получим посленалоговую премию, обусловленную наличием нематериальных активов. При средней налоговой ставке, равной 32%, эта премия составит 1,612 млн. долл.

- Рассчитаем чистую приведем тую стоимость этой премии, разделив ее значение на подходящую ставку дисконта. При ставке дисконта, равной 11%, CIV = 14,65 млн. долл. Ставка дисконта — процентная ставка, по которой компания может привлекать деньги внешних инвесторов.

В результате этого расчета вы получите “балансовую” стоимость нематериальных активов (т.е. в случае если бы они отражались в балансе). Рыночная стоимость этих активов будет выше, поскольку она показывает, во что обошлось бы кому-либо создание их с нуля. CIV — это показатель вашей способности использовать свои нематериальные активы для получения конкурентного преимущества над другими компаниями вашей отрасли.

Расчет стоимости интеллектуальной собственности на основе собственного капитала.

Источник: http://www.marketing.spb.ru

Метод избыточной прибыли по экономическому смыслу схож с предыдущим методом, однако, как правило, применяется для оценки стоимости “гудвилла” (деловой репутации) фирмы. Возможно его использование и для оценки товарного знака, особенно когда объектом оценки является единый брэнд, а не отдельные товарные знаки, принадлежащие одной компании. Основное отличие заключается в том, что дополнительная прибыль, получаемая фирмой от использования брэнда, рассчитывается применительно не к отдельным видам товаров и услуг, а путем определения рентабельности использования собственного капитала. Рассчитанный процент рентабельности сравнивается со среднеотраслевым, полученная разница умножается на размер собственного капитала - это и есть избыточная прибыль, или рыночная стоимость товарного знака.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Наталья:

Как-то Вы все упростили. А как же рекомендуемая целая система -сравнение по 3 методам: доходный, затратный и сравнительный методы?

Март 19, 2010, 08:30Roman:

Согласен, здесь представлена крайне упрощенная модель, но для определения порядка цифр она вполне пойдет, кроме того я указал в статье что это экспресс оценка.

Март 19, 2010, 09:36Светлана:

Полезный файл, спасибо! Мне как раз наш финдир дал задание оценить НМА, а как подступится не знаю. файл помог!!

Март 20, 2010, 10:34