Пример анализа влияния изменения величины основных фондов на выпуск продукции

|

Пример анализа влияния изменения величины основных фондов на выпуск продукции. В статье рассмотрен пример анализа влияния изменения величины основных фондов на выпуск продукции на металлообрабатывающем предприятии. Приведен файл по анализу в формате Excel. |

Пример анализа состава и структуры основных фондов приведен в статье: Пример анализа состава и структуры основных фондов. Продолжим рассмотрение данного примера и рассмотрим анализ влияния изменения величины (стоимости) основных производственных фондов на выпуск продукции. Теоретические основы данного анализа представлены в статьях:

Изменение (увеличение или уменьшение) величины (стоимости) и фондоотдачи основных фондов — факторы, которые в наибольшей степени влияют на выпуск продукции предприятием, его производственно-хозяйственную деятельность.

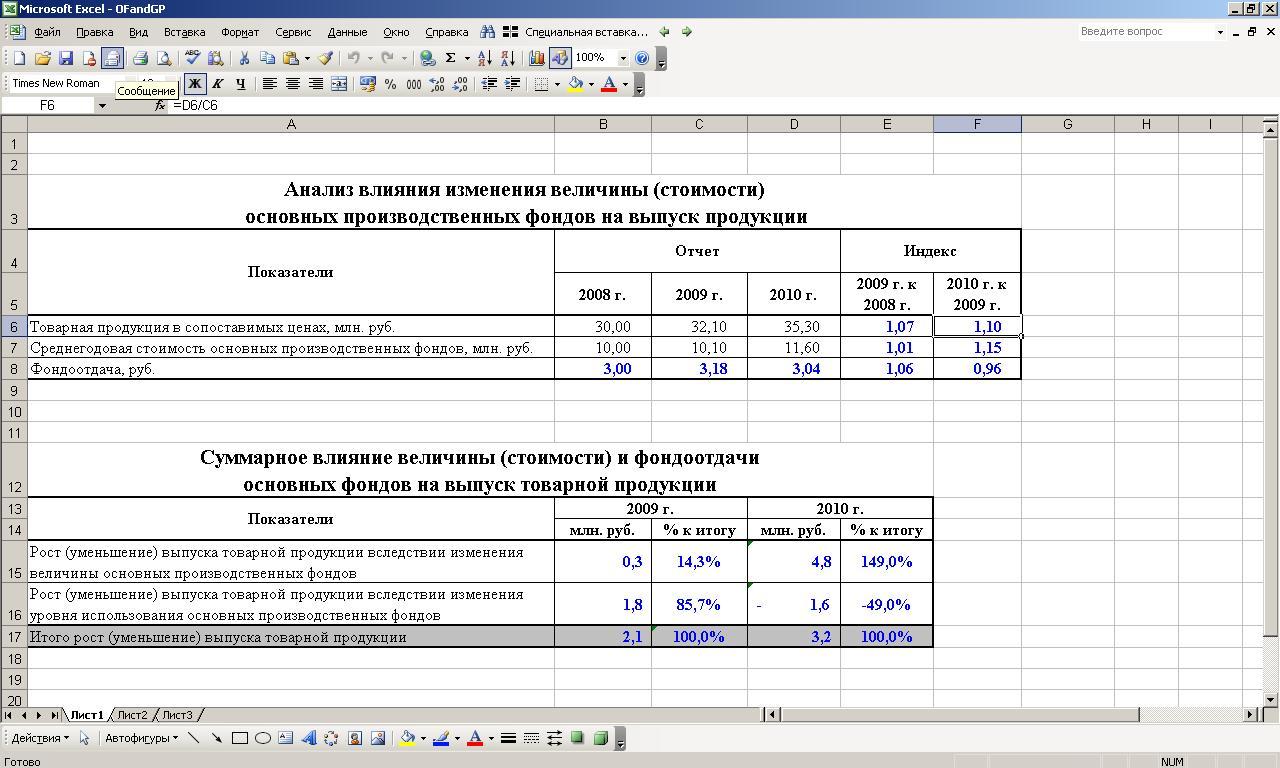

Для анализа используются данные годового отчета производственно-хозяйственной деятельности предприятия. Анализ ведется по следующей примерной форме, в которой приведены данные за трехлетний период, при неизменных номенклатуре выпускаемой продукции и ценах на нее.

| Показатели | Отчет | Индекс | |||

| 2008 г. | 2009 г. | 2010 г. | 2009 г. к 2008 г. | 2010 г. к 2009 г. | |

| Товарная продукция в сопоставимых ценах, млн. руб. | 30,0 | 32,1 | 35,3 | 1,07 | 1,1 |

| Среднегодовая стоимость основных производственных фондов, млн. руб. | 10,0 | 10,1 | 11,6 | 1,01 | 1,14 |

| Фондоотдача руб. | 3,0 | 3,18 | 3,04 | 1,06 | 0,95 |

В 2009 году при росте основных производственных фондов всего на 1% выпуск товарной продукции увеличился на 7%, а в 2010 г., несмотря на то что производственные фонды увеличились на 14%, товарная продукция возросла всего на 10%. В каждом из этих периодов рост выпуска товарной продукции происходил под влиянием двух факторов: увеличения массы (стоимости) основных производственных фондов и изменения уровня их использования.

Увеличение (уменьшение) выпуска товарной продукции в следствии изменения стоимости основных производственных фондов рассчитывается путем умножения абсолютного прироста (уменьшения) стоимости основных фондов в отчетном году в сравнении с предшествовавшим на уровень фондоотдачи предшествующего года. В рассматриваемом примере это изменение составит:

в 2009 г. в сравнении с 2008 г. — 0,3 млн. руб. [(10,1-10,0)*3,0];

в 2010 г. в сравнении с 2009 г. — 4,8 млн. руб. [(11,6-10,1)*3,18].

Увеличение (уменьшение) выпуска товарной продукции в результате изменения уровня фондоотдачи основных фондов определяется как произведение абсолютного прироста (уменьшения) уровня фондоотдачи в отчетном году в сравнении с предшествовавшим на размер основных фондов отчетного периода. В данном примере это изменение составит:

в 2009 г. в сравнении с 2008 г. — 1,8 млн. руб. [(3,18-3,0)*10,1];

в 2010 г. в сравнении с 2009 г. — 1,6 млн. Руб. [(3,04-3,18)*11,6].

Суммарное влияние обоих факторов на выпуск товарной продукции за 2010 и 2010 г.г. Отражено в следующей таблице:

| Показатели | 2009 г. | 2010 г. | ||

| млн. руб. | % к итогу | млн. руб. | % к итогу | |

| Рост (уменьшение) выпуска товарной продукции в следствии изменения величины основных производственных фондов | +0,3 | 14,3 | +4,8 | 150 |

| Рост (уменьшение) выпуска товарной продукции в следствии изменения уровня использования основных производственных фондов | +1,8 | 85,7 | -1,6 | -50 |

| Итого | +2,1 | 100 | +3,2 | 100 |

Из таблицы видно, что в 2009 г. прирост выпуска товарной продукции является арифметической суммой прироста по обоим факторам, а в 2010 г. - разностью между изменениями выпуска товарной продукции по указанным факторам, т. е. если увеличение суммы основных фондов способствовало увеличению выпуска продукции, то уменьшение уровня фондоотдачи, явившееся результатом ухудшения использования основных фондов, привело к тому, что в 2010 г. конечный прирост выпуска товарной продукции уменьшился на 1,6 млн. руб. Этого не произошло, если бы предприятие использовало основные фонды хотя бы на уровне предшествующего года.

В результате дальнейшего анализа устанавливается конкретные причины снижения фондоотдачи (низкая производительность труда; брак продукции; перебои в материально-техническом снабжении; простои оборудования и др.) и разрабатываются определенные мероприятия для их устранения.

Важным направление анализа использования основных производственных фондов является выявление количества неработающего и неустановленного оборудования. Для этой цели пользуются данными производственного отдела предприятия о загрузке и об использовании оборудования.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Оставить комментарий