Оборачиваемость оборотных средств

|

Оборачиваемость оборотных средств В статье рассмотрено понятие оборачиваемости оборотных средств предприятия. Отдельно рассмотрен эффект от ускорения оборачиваемости, выраженный в виде абсолютного и относительного высвобождения оборотных средств. |

Большое значение в использовании предприятием оборотных средств имеет их оборачиваемость. Под оборачиваемостью оборотных средств понимается их реальное движение в процессе воспроизводства. Ускорение оборачиваемости важно для хозяйственной деятельности каждого предприятия.

Оборачиваемость оборотных средств за определенный период (О) определяется в днях в виде отношения среднего остатка оборотных средств (СО) к однодневному обороту по реализации продукции (ОР):

О=СО/(ОР/360) или (СО*360)/ОР

Оборачиваемость определяется исходи из всех оборотных средств предприятия в целом и отдельно — нормируемых и ненормируемых. Фактический оборот по реализации продукции исчисляется в ценах реализации; среднегодовой остаток — по бухгалтерским балансам как средняя хронологическая из остатков по месяцам.

Ускорение или замедление оборачиваемости определяется сравнением оборачиваемости за отчетный год с предыдущим годом, а по нормируемым оборотным средствам — с плановыми показателями оборачиваемости. При исчислении оборачиваемости по отдельным элементам нормируемых оборотных средств их средние остатки необходимо поделить на однодневную реализацию продукции.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Например, если средняя величина оборотных средств равнялась в 2010 г. 10 млн, руб., а в 2011 г. — 9,5 млн. руб., то абсолютное высвобождение составило 0,5 млн. руб. При этом, однако, не учитывается изменение объема реализованной продукции.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный период (год), исходя из фактического оборота по реализации продукции за этот период и оборачиваемость в днях за предыдущий период (год). Разность и даст сумму высвобождения оборотных средств.

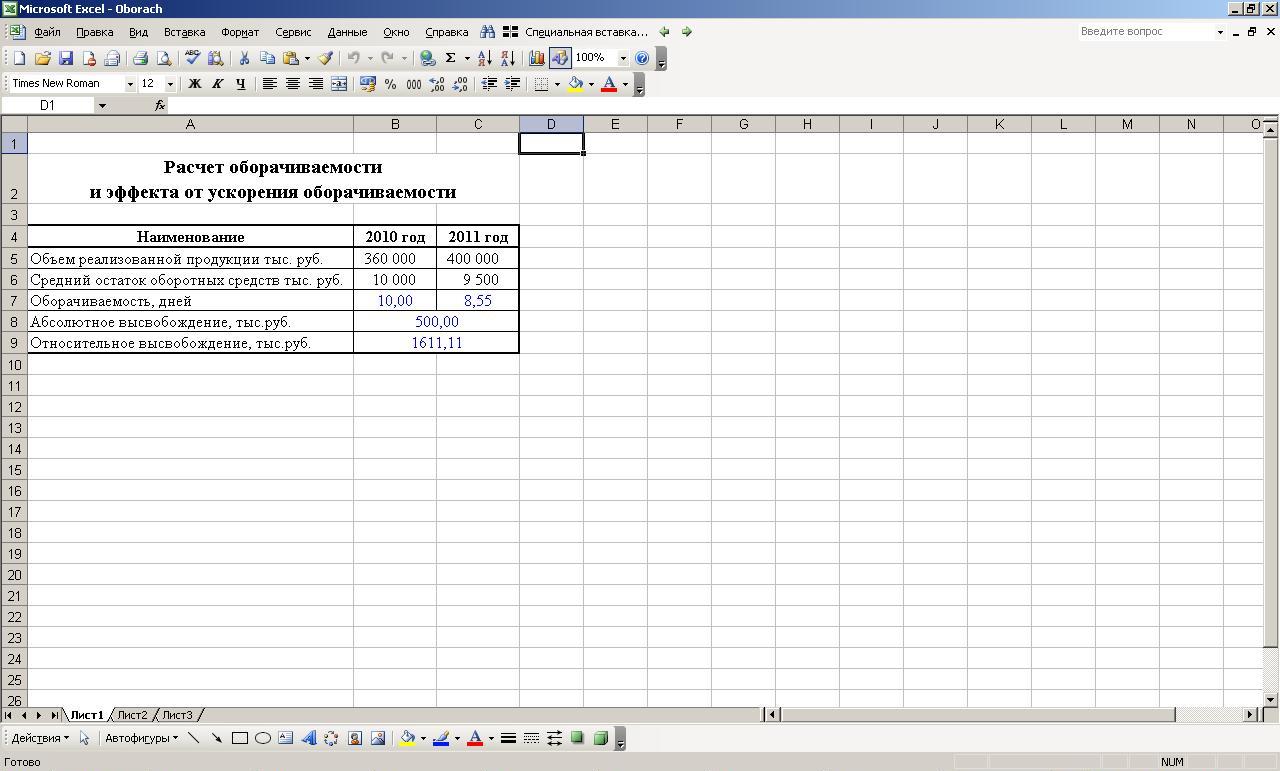

Например, имеются следующие данные по предприятию за 2010 — 2011 гг. (в тыс. руб.):

|

Наименование |

2010 г. |

2011 г. |

| Объем реализованной продукции |

360 000 |

400 000 |

| Средний остаток оборотных средств |

10 000 |

9 500 |

Оборачиваемость в днях за 2010. составит:

10000*360/360000= 10 (дней)

Потребность в оборотных средствах в 2011 г. при оборачиваемости 2010 г. и объеме реализованной продукции 2010 г. будет равной:

400000*10/360=11 111 (тыс. руб.).

Учитывая, что средний остаток оборотных средств за 2011 г. составил 9500 тыс. руб., относительное высвобождение равно 1611 тыс. руб. (11 111 — 9500).

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Оставить комментарий