Двойная запись. Пример сложной двойной записи

|

Двойная запись. Пример сложной двойной записи. Двойная запись — непременное требование бухгалтерского учета. Она основана на двойной группировке средств по бухгалтерскому балансу. В статье приведен пример сложной двойной записи. |

|

|

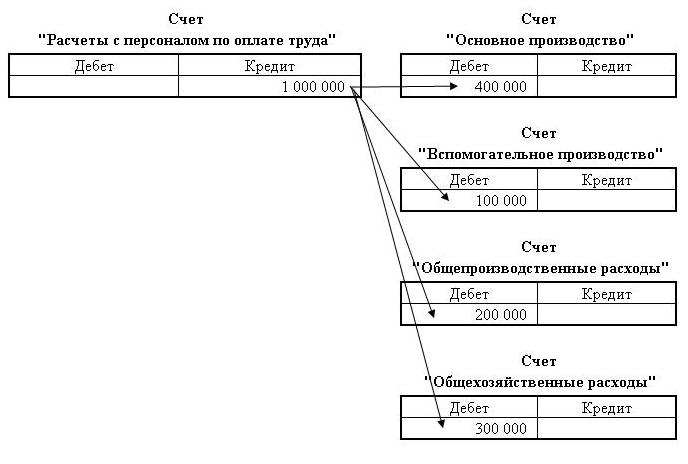

Практика показывает, что в финансово-хозяйственной деятельности помимо простой двойной записи имеют место также операции, которые отражаются по дебету одного и по кредиту нескольких счетов, либо наоборот.

Например, начислена заработная плата в сумме 1 млн руб., в том числе рабочим основного производства — 0,4 млн руб., рабочим вспомогательного производства — 0,1 млн руб., персоналу цехов — 0,2 млн руб. и персоналу аппарата управления предприятия — 0,3 млн руб.

Порядок записи этой операции на счетах таков:

Дебет счета «Основное производство» — 400 000 руб.

Дебет счета «Вспомогательное производства» — 100 000 руб.

Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Как видно, при сложной записи итог сумм, указанный по нескольким счетам, связанным с одним счетом, должен быть равен общей сумме, учтенной на этом счете (1 млн руб. = 0,4+ 0,1+0,2+0,3).

Любую сложную запись можно представить в виде нескольких простых. Так, приведенную сложную запись можно представить в виде четырех простых:

1. Дебет счета «Основное производство» — 400 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 400 000 руб .

2. Дебет счета «Вспомогательное производства» — 100 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 100 000 руб .

3. Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 200 000 руб .

4. Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 300 000 руб .

|

|

В практике бухгалтерского учета двойная запись используется для контроля за достоверностью сообщений о хозяйственных операциях и правильностью их отражения в системе счетов. Поскольку по дебету и кредиту счетов каждая хозяйственная операция должна быть записана в равной величине, сумма этих величин, записанных по дебету, должна быть равна сумме величин, записанных по кредиту счетов. Отсутствие такого равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по всем счетам равна обшей сумме кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме кредитовых сальдо. Таким образом контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

Оставить комментарий