Двойная запись. Пример простой двойной записи

|

Двойная запись. Пример простой двойной записи. Двойная запись — это способ двойственного отражения фактов хозяйственной жизни предприятия, в одинаковой величине по взаимосвязанным счетам. В статье приведен пример простой двойной записи. |

|

|

Хозяйственная операция является исходным моментом бухгалтерского наблюдения. Каждая хозяйственная операция, оформленная документально, находит отражение на двух взаимосвязанных счетах. Связь между бухгалтерскими счетами обеспечивается применением способа двойной записи.

Двойная запись — это способ двойственного отражения хозяйственных фактов в одной и той же величине, выраженной в едином денежном измерителе, одновременно в двух или нескольких взаимосвязанных счетах в дебетовой части одних и в кредитовой части других.

Двойная запись — непременное требование бухгалтерского учета. Двойная запись основана на двойной группировке средств по бухгалтерскому балансу, на четырех типах изменения в балансе и на значении дебета и кредита в активных и пассивных счетах.

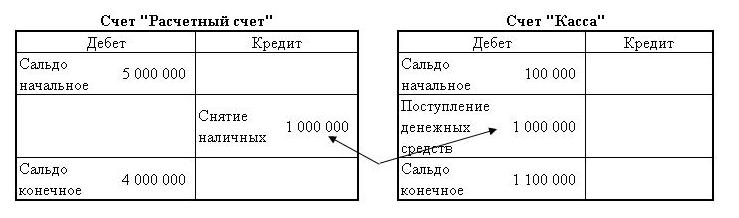

Пример простой двойной записи:

Допустим, что с расчетного счета в кассу предприятия взят 1 млн руб. В результате этой операции оказались затронутыми два вида средств — наличные деньги в кассе и денежные средства на расчетном счете в банке. Деньги в кассе увеличились на 1 млн руб., а на расчетном счете уменьшились на эту же сумму. Это — два явления данной операции.

В бухгалтерском учете эта операция отражается записью, во-первых, по дебету счета «Касса», так как этот счет активный, а в активных счетах увеличения отражаются на дебете, и, во-вторых, по кредиту счета «Расчетный счет», так как этот счет тоже активный, а уменьшения в активных счетах записываются в кредит. В целом запись этой хозяйственной операции имеет следующий вид:

Дебет счета «Касса» — 1 000 000 руб.

Кредит счета «Расчетный счет» — 1 000 000 руб

В результате приведенной хозяйственной операции оказались взаимно связанными друг с другом два счета. На практике встречаются ситуации, когда двойной записью связываются два и более счетов. Когда одна операция проходит по дебиту одного счета и кредиту разных счетов и наоборот.

|

|

Оставить комментарий