Расчет прямых затрат на производство продукции

|

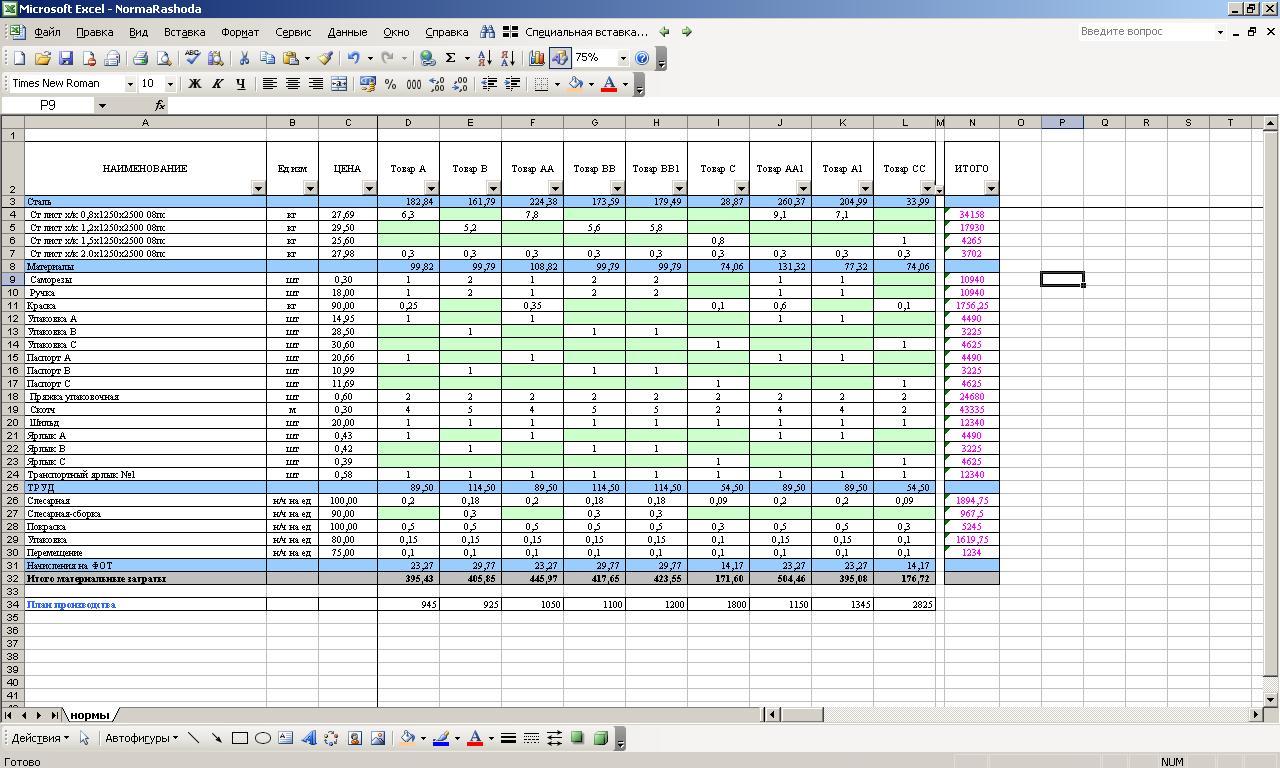

Расчет прямых затрат на производство продукции. Если в файл «Норма расхода» добавить цену материалов и расценки на оплату труда, то можно произвести расчет прямых затрат на производство продукции. |

Одна из классификаций затрат предприятии, разбивает затраты на два вида: прямые и косвенные затраты. Прямые затраты, это те затраты, которые можно отнести к конкретному виду продукции, к конкретному объекту калькулирования. Соответственно, косвенные затраты, это те затраты, которые нельзя прямо отнести на себестоимость конкретного вида продукции.

На производственном предприятии, калькуляция продукции, на основе прямых затрат, состоит как минимум из трех элементов:

- Сырье и материалы, используемые в производстве продукции;

- Затраты труда, на производство конкретного вида продукции;

- Отчисление с заработной платы. Примечание: пункт 2 и 3 применимы если на предприятии есть сдельная оплата труда и проведено нормирование труда работников.

Если в файл «Нормы расхода» добавить цену на сырье и материалы, а также расценки на работы, то в нижней строке можно посчитать прямые затраты на производство продукции.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Павел:

Цитата: “Калькуляция прямых затрат на производство продукции, как минимум, состоят из трех элементов, если на предприятии есть сдельная оплата труда и проведено нормирование труда работников.”

Означает ли это что, если на предприятии повременная оплата труда, то прямыми затратами будет только Сырье и материалы, используемые в производстве продукции?

Март 2, 2011, 19:29Roman:

Если предприятие не монопродуктовое, то думаю что да. Прямыми будут только сырье и материалы

Март 4, 2011, 15:37Джин Броди в расцвете лет:

Вот здесь я не соглашусь с Вами Роман.

Март 15, 2011, 14:54Система оплаты труда на производстве может быть повременной, а не сдельной или сдельно-повременной (у нас 50% повременка, 50% сделка), но при этом на каждом участке (операции) существует норма выработки, исходя из которой рассчитывается зарплатная составляющая прямых затрат в калькуляции себестоимости. Не забудьте еще учесть повышающий коэффициент на сменную работу и резерв на отпуска.

Roman:

to Джин Броди в расцвете лет:

Март 15, 2011, 17:32Не убедили. Если коэффициент на сменную работу еще теоритически можно привязать к конкретной единице продукции, то отпускные - это коственные расходы, это расходы всего предприятия.

По поводу того, что повременная оплата может быть в составе прямых расходов (именно прямых расходов, а не “расчётного” отнесения затрат) - я не могу представить такого варианта, кроме монопродуктового предприятия.