Классификация инвестиций в реальные активы

|

Классификация инвестиций в реальные активы. В статье приведена классификация инвестиций в реальные активны на основе различного уровня риска. |

|

|

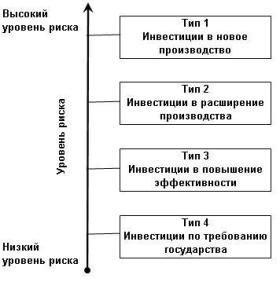

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода это инвестиции, т. е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

- инвестиции в создание новых производств. Такие инвестиции обеспечат создание совершенно новых производств, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволят предприятию совершить попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки;

- инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

- инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат предприятия за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

- инвестиции ради удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворить требования властей в части либо экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены. Представь зависимость между типом инвестиций и уровнем риска можно в виде соответствующей схемы.

|

Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций. Ясно, что с этих позиций организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, сопряжена с наибольшей степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Аналогичным образом с низким уровнем риска сопряжены и инвестиции ради удовлетворения требований государственных органов управления.

Оставить комментарий