Приростной анализ

|

Приростной анализ. В статье рассмотрен пример использования приростного анализа для выработки решения о производстве, при существовании ограничения по производственным мощностям. Приведен файл в формате Excel.

|

Основная задача проведения анализа финансово-хозяйственной деятельности предприятия состоит в подготовке информации для принятия управленческих решений. При анализе используются различные методы. Одним из методов является Приростной анализ (Incremental Analysis). Приростной анализ еще часто называют Дифференциальным анализом (Differential Analysis).

Суть Приростного анализа состоит в том, что при принятии управленческих решений принимают во внимание не общие суммы затрат и доходов, а их приросты. Рассмотрим пример использования Приростного анализа на промышленном предприятии, когда стоит выбор что производить, при ограниченных производственных мощностях.

Есть промышленное предприятие выпускающее большой ассортимент продукции. В определенном периоде на Продукт А и Продукт В возникает повышенный спрос. При производстве Продукт А и Продукта В используется один и тот же станок. Альтернативы, выполняемым на станке работам (в том периоде который рассматривается), нет. Т .е станок является «узким местом». Дополнительно можно произвести либо 1000 шт Продукта А или 1250 шт Продукта В. Стоит вопрос: что производить? Ответим на него с помощью приростного анализа.

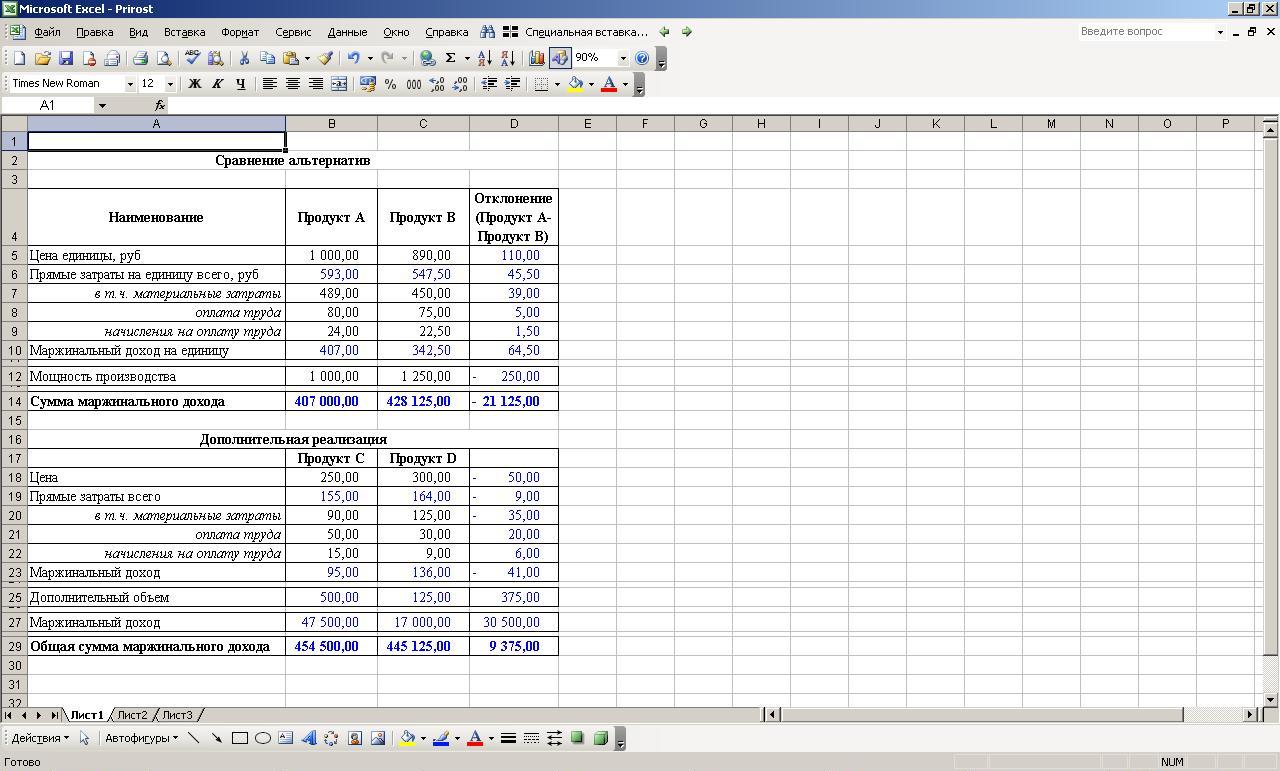

В данном случае при приятии решения основным критерием будет максимизация прироста дохода. Рассчитаем какой доход получит предприятие в том и другом случае. Воспользуемся данными из таблицы:

| Наименование | Продукт А | Продукт В | Отклонение (Продукт А-Продукт В) |

| Цена единицы, руб | 1000 | 890 | 110 |

| Прямые затраты на единицу всего, руб | 593 | 547,5 | 45,5 |

| в т. ч. материальные затраты | 489 | 450 | 39 |

| оплата труда | 80 | 75 | 5 |

| начисления на оплату труда | 24 | 22,5 | 1,5 |

| Маржинальный доход на единицу | 407 | 342,5 | 64,5 |

Как видно из таблицы, маржинальный доход на единицу больше у Продукта А, и если ориентироваться только на этот критерий, то производить надо именно его. Но это решение будет ошибочным. Необходимо применить приростной анализ и рассмотреть, какой прирост дохода возникнет при этих альтернативах:

Доход при производстве Продукта А: 1000*407=407000 руб.

Доход при производстве Продукта В: 1250*342,5=428125руб.

Прирост дохода 21125 руб в пользу продукта В. Производить надо именно его.

При анализе альтернатив надо принимать не только ту информацию, которая находится «на поверхности», но и ту, которая находится «в глубине». Предположим что при покупке Продукта А покупатель в половине случаев покупает еще Продукт С, а при покупки Продукта В в 1/10 еще приобретаем и Продукт D. Таким образом получается, что при продаже дополнительных единиц Продукта А и В предприятие продаст еще и дополнительный Продукт С и D. Основные данные о продуктах представлены в таблице:

| Наименование | Продукт С | Продукт D | Отклонение(Продукт C-Продукт D) |

| Цена единицы, руб | 250 | 300 | -50 |

| Прямые затраты на единицу всего, руб | 155 | 164 | -9 |

| в т. ч. материальные затраты | 90 | 125 | -35 |

| оплата труда | 50 | 30 | 20 |

| начисления на оплату труда | 15 | 9 | 6 |

| Маржинальный доход на единицу | 95 | 136 | -41 |

Продукт С является менее маржинальным по сравнению с Продуктом D (95 руб против 136 руб.), но прирост маржинального дохода из-за разницы в объемах реализации Продукт С дает больший.

Дополнительный маржинальный доход при реализации Продукта С: 95*1000*1/2=47500

Дополнительный маржинальный доход при реализации Продукта D: 136*1250*1/10=17000

Суммируем вместе доход от продажи Продукта А и Продукта С (407000+47500) и отдельно от продажи Продукта В и Продукта D (428125+17000). Получается, что производить Продукт А, при данных условиях, выгоднее. Прирост от производства Продукта А составит 9375 руб.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Оставить комментарий