Анализ рентабельности торговых точек. Составление отчета

|

Анализ рентабельности торговых точек. Составление отчета. Продолжение статьи «Анализ рентабельности торговых точек». Описаны правила и последовательность составления отчета. |

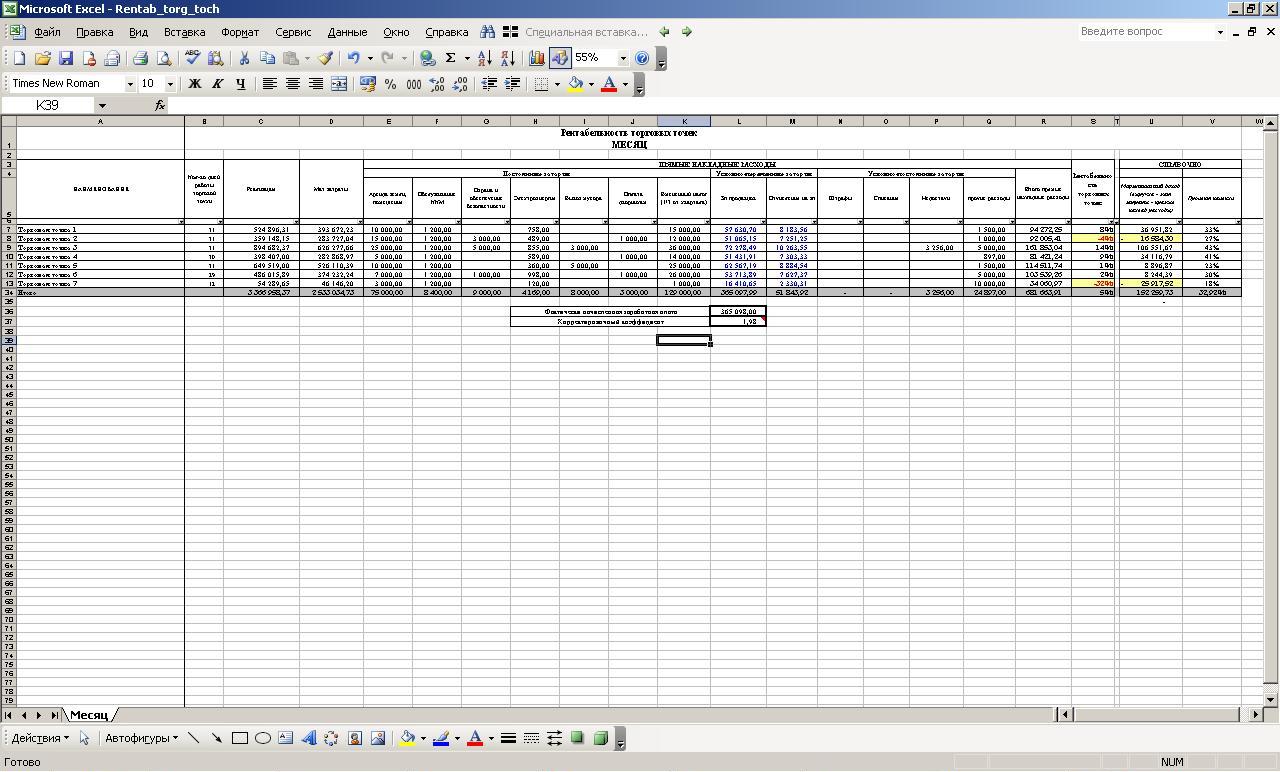

Составление отчета по анализу рентабельности торговых точек. Сам отчет можно скачать на данной странице, ссылки в конце статьи.

- Расчет маржинального дохода с каждой торговой точки. В каждой торговой точке есть определенный объем продаж, этому объему продаж соответствуют материальные затраты на продукцию.

- Расчет выручки. В общем виде, выручка это есть Сумма произведения Цены проданного товара (с учетом дифференциации цены) на Количество проданного товара: Выручка=(Ц1*К1+Ц2*К2+…..+Цn*Кn), где n – количество реализованных номенклатурных позиций. Как правило, в учете по торговым точкам есть только общая сумма выручки с торговой точки. Такой информации будет вполне достаточно, в рамках того анализа, который здесь описывается. Детальная же расшифровка выручки нужна для других отчетов, и иметь ее тоже крайне необходимо.

- Расчет материальных затрат на продукцию. В большинстве торговых организаций материальными затратами на продукцию является входящая цена от поставщика, но иногда встречается, что к входящей цене добавляется стоимость доставки этого товара до склада (если затраты на доставку несет само предприятие). Это обстоятельство тоже надо учитывать при дальнейшем анализе, что бы избежать двойного включения затрат. Итак в общем виде материальные затраты на проданную продукцию это Сумма произведения Материальные затраты на проданный товар на Количество проданного товара: Мат затраты=(З1*К1+З2*К2+…..+Зn*Кn), где n – количество реализованных номенклатурных позиций.

- Маржинальный доход. Собственно разница между Выручкой и Материальными затратами и есть маржинальный доход.

- Определение постоянных затрат присущих каждой торговой точки. Каждая торговая точка несет затраты присущие только данной торговой точке. Определяются эти затраты как правило легко: в договоре и дополнительных соглашениях по аренде торговой точки все эти затраты прописаны. Если эти затраты не прописаны в договоре, но они есть, тогда надо наладить их учет именно в разрезе по торговым точкам. Наиболее типичными постоянными затратами являются:

- Аренда земли, помещения

- Обслуживание ККМ

- Охрана и обеспечение безопасности

- Электроэнергия

- Вывоз мусора

- Оплата дворникам, уборщикам помещений

- Вмененный налог (если предприятие на нем)

- Определение условно-переменных затрат на торговых точках. Определенную часть затрат на торговых точка составляет заработная плата продавцов и администраторов. Для эффективной работы, заработную плату такого персонала, как правило, делят на 2 части: постоянная (окладная) часть и переменная (премиальная) часть. Премиальную часть привязывают к выручке. Если в бухгалтерском учете существует разбивка заработной платы по торговом точкам — прекрасно, берем цифру оттуда, но обычно, в бухгалтерии, нет такой разбивки. В этом случае предпочтительно будет поступить следующим образом: с учетом системы оплаты труда рассчитываем плановую начисленную заработную плату, берем в бухгалтерии фактическую начисленную заработную плату и используя плановую заработную плату как базу, разносим фактические затраты по торговым точкам. (Примечание: в экселевском файле представлена именно такая система — постоянная часть - 300 руб смена на одного продавца (их работает двое) + премиальная 2% от выручки.)

К условно переменным относятся также налоги связанные с фондом оплаты труда. Здесь формула простая: начисленную заработную плату умножаем на ставку налога, ее лучше уточнить у бухгалтера который рассчитывает налоги. (в экселевском файле это 14,2%) Если полученный результат отличается от того что начислен бухгалтерией, тогда надо действовать по принципу описанному выше. - Определение условно-постоянных затрат. К условно-постоянным затратам относятся:

- штрафы, которыми периодически облагаются торговые точки;

- списания, если это скоропорт и если это предусмотрено правилами организации;

- недостачи, если это предусмотрено правилами организации;

- прочие расходы.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Бахтияр:

большое спс!!!!!!!!

Март 12, 2010, 01:45Анна:

Роман, спасибо за отличный сайт!

Апрель 7, 2011, 09:04В файле по рентабельности в столбце “матзатраты” цена реализации умножена на “0,75″, “0,79″ и т.д.

Что значат эти цифры, откуда они взялись?

Спасибо за ответ.

Roman:

to Анна.

Апрель 7, 2011, 20:04Цифры в примере условные. Этими коэффициентами я просто подобрал некие цифры чтобы отчет был наглядным.

В реальном отчете эти цифры формируются из отчета о продажах конкретной торговой точки. Т. е. в этом отчете есть наименование продукции,количество проданной продукции, выручка по каждой позиции и мат затраты. Примером такого отчета является Рейтинг по ассортименту