Как рассчитать фактическую себестоимость?

|

Вопрос: Добрый день Роман. Спасибо за интересный сайт. Мы с Вами коллеги, я тоже работаю на производственном предприятии. Мы производим продукты питания. У меня вот такой вопрос: бухгалтерия все производственные затраты относит на 20 счет. Все затраты идут общим валом и нет разбивки по продукции. А меня, как экономиста, интересует фактическая себестоимость каждого вида готового изделия. Есть плановая себестоимость и надо сравнивать ее с фактической. Как мне получить данные по фактической себестоимости по каждому виду продукции? Анна. |

Ответ: Добрый день Анна. Спасибо за интерес к сайту.

Фактические затраты по каждому виду продукции можно получить если бухгалтерия заведет соответствующий аналитический учет на 20 счете. Для этого должны быть утвержденные нормы расхода сырья на каждый вид продукции и производство должно делать производственный отчет. Зачастую, это составляет достаточно трудоемкую учетную процедуру, и бухгалтерия идет по простому варианту.

Что делать в этом случае? Могу посоветовать пользоваться расчетной фактической себестоимостью. Она будет близка к реальной фактической себестоимость, но полностью не будет отражать те процессы, которые происходят на производстве, прежде всего с нормами расхода. Но это лучше чем ничего и уже можно делать какие-то выводы, во всяком случае, по значительным отклонениям.

Как рассчитать фактическую себестоимость в данном варианте:

- Берем фактический выпуск продукции за период.

- Берем материалы, которые списала бухгалтерия на 20 счет по номенклатуре и по стоимости.

- Рассчитываем сколько материалов должно было быть списано (в натуральном выражении) на фактический выпуск по плановым нормам.

- Проводим сравнение списанных материалов по п. 2 и расчетных по п. 3 и выводим поправочные коэффициенты (данные из п.2/ данные из п3).

- По каждому виду продукции корректируем плановые нормы расхода на коэффициент из п.4.

- Скорректированные нормы расхода перемножаем на фактическую стоимость материалов и получаем расчетную фактическую себестоимость.

Пример файла в формате Excel с таким расчетом можно скачать на данной странице.

Файл состоит из 4 листов:

- Первый лист «Плановые данные». Основу листа составляет файл «Норма расхода». На этом листе также заносятся данные из п. 1 (фактический выпуск продукции).

- Второй лист «20 счет». На данный лист заносятся данные по 20 счету (п. 2). А также есть проверка расчетных данных. При правильном заполнении данных, фактическая сумма должна совпадать с расчетной.

- Третий лист «Расчетные данные». На данном листе рассчитываются поправочные коэффициенты, корректируются плановые нормы расхода и рассчитывается фактическая себестоимость.

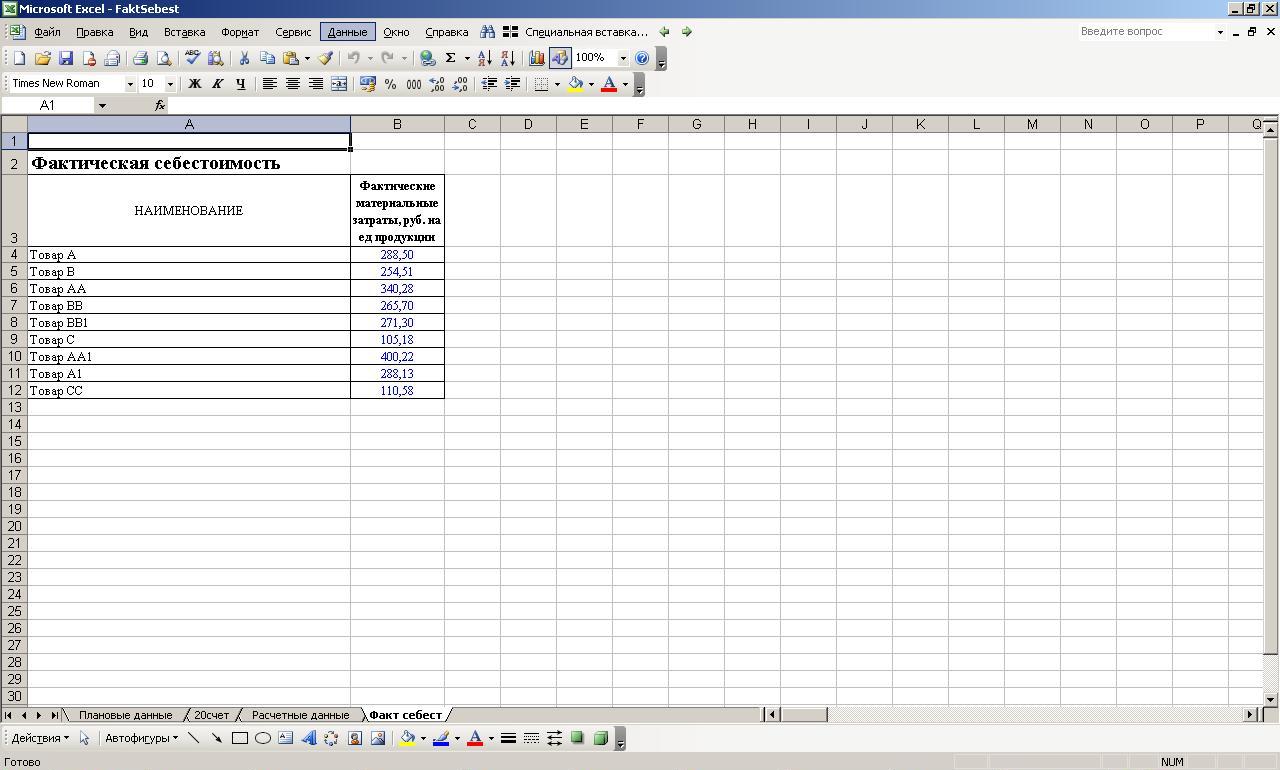

- Четвертый лист «Факт себест». На данном листе формируется удобная для просмотра и распечатывания фактическая себестоимость по каждому виду продукции.

Хочу отметить, что данный способ применим, если на производстве маленький технологический цикл и как следствие нет больших запасов незавершенного производства (НЗП). В противном случае расчетная фактическая себестоимость будет сильно искажена из-за колебания НЗП.

| Изображение | Ссылки на скачивание | Альтернатива | |

|

|

Купить другой цифровой товар |

Оставить комментарий