Оборотная ведомость

|

Оборотная ведомость. Одним из инструментов, обобщения данных текущего бухгалтерского учета являются, оборотные ведомости. |

|

|

До составления баланса в бухгалтерском учете составляются оборотные ведомости. Развернутая сводка итоговых данных — оборотов и сальдо по всей системе синтетических счетов — называется оборотной ведомостью. Она позволяет получить обобщенную информацию о движении хозяйственных средств, о характере хозяйственных процессов по всей совокупности объектов, охватываемых бухгалтерским учетом.

Оборотные ведомости составляются ежемесячно: одна по всем синтетическим счетам и отдельно по каждой группе аналитических счётов, объединяемых определенным синтетическим счетом.

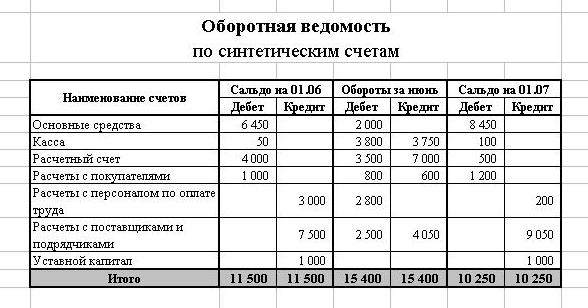

Приведем форму оборотной ведомости по синтетическим счетам.

Оборотная ведомость составляется на основании данных по счетам бухгалтерского учета, в ней реализуется контрольный прием, использующий три пары равных колонок. Равенство итогов по дебету и кредиту в первой паре колонок «Сальдо начальное» объясняется тем, что синтетические счета открыты на основании баланса, итоги которого в активе и пассиве всегда равны. Равенство второй пары колонок «Обороты за месяц» вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах. Равенство третьей пары колонок «Сальдо конечное» обусловлено тем, что итоги по дебету и кредиту счетов отражают итоги актива и пассива баланса на конец месяца. На основании данных последней группы колонок в оборотной ведомости составляется бухгалтерский баланс на конец отчетного периода.

|

|

Хозяйственные операции в течение месяца регистрируются в специальном журнале. Итог регистрационного журнала за месяц равен итогу оборотов в оборотной ведомости. Таким образом, оборотные ведомости используются для проверки правильности записей по счетам. Однако они не могут вскрыть все возможные ошибки. Так, если хозяйственная операция записана по дебету и кредит счетов в одинаковых, но неправильных суммах, или вообще пропущена, то обнаружить ошибки с помощью оборотных ведомостей невозможно. Подобные ошибки выявляют, сравнивая записи с оправдательными документами.

Оставить комментарий